Worauf Mieter und Vermieter 2024 bei der Mietsicherheit achten sollten

+

Die Situation der Wohnungskaution oder Kaution für die Miete eines Hauses kennen viele Menschen. Häufig werden zwei oder drei Kaltmieten als Kaution festgelegt, welche bei einem Geldinstitut bzw. einer Bank hinterlegt werden sollen.

Gut informiert über die Mietkaution

Diese dienen dem Vermieter als Sicherheit, sofern eine Miete einmal nicht gezahlt werden sollte oder aber nach Ende des Mietverhältnisses noch Forderungen ausstehen. Das hinterlegte Geld (Kautionssumme) wird häufig allerdings als „totes Kapital“ bezeichnet, da es nicht genutzt werden kann und lediglich eine sehr geringe Rendite bringt. Allerdings gibt es seit der Mietrechtsnovelle eine Vielzahl von Möglichkeiten die Mietkaution zu hinterlegen und das Geld auf eine intelligente Art und Weise anzulegen, abhängig von der Lebenssituation und den finanziellen Möglichkeiten. Über die Eröffnung eines Mietkautionskontos können Sie sich hier umfangreich informieren.

Die Mietkaution, auch Mietsicherheit genannt, ist eine geldliche Leistung in Form einer Kautionssumme durch den Mieter an den Vermieter zur Absicherung potentieller Forderungen des Vermieters in Bezug auf das Mietverhältnis wie bspw. Miete, Nebenkosten, Reparaturleistungen. Das Kautionskonto ist hierbei eine Möglichkeit diese Mietsicherheit dem Vermieter zu ermöglichen, hierbei wird ein Sparkonto extra verpfändet, bzw. eine Bürgschaftsurkunde ausgestellt, welche dem Vermieter übergeben wird, bei Schlüsselübergabe bzw. Beginn der Mietsituation.

Hier bei mietkautionskonto.info möchten wir Ihnen einige Tipps geben und Informationen rund um die Mietkaution bieten, sowie wie man die Kaution rentabler und intelligenter anlegen kann. Je nach Lebenssituation gibt es verschiedene Arten die Kaution zu leisten – wir zeigen hier die jeweiligen Optionen auf.

Mit dem beliebten Mietkautionsrechner können Sie einfach und schnell berechnen welche Mietkaution für Sie am Besten passt. Geben Sie hierfür einfach Ihre Kautionshöhe in Euro ein und vergleichen Sie die Anbieter.

Die 5 besten Tipps zum Kautionskonto 2024 – Möglichkeiten der Mietkaution in der Übersicht

Seit der Mietrecht Novelle 2001 gibt es neben der Möglichkeit der Barkaution und des Kautionskontos noch weitere Möglichkeiten die Mietkaution zu hinterlegen. Die unterschiedlichen Möglichkeiten eine Mietkaution zu hinterlegen, sind hier aufgelistet und werden im Detail mit weiterführenden Informationen vertieft.

Eine Bankbürgschaft nutzen

Eine Bankbürgschaft, auch Mietaval genannt, ist eine einfache Möglichkeit der Kautionshinterlegung. Meistens benötigt man bei einer Bank bereits ein Konto sowie eine bestätigte positive Bonität, bspw. auch über eine Schufa Auskunft. Die meisten Banken verlangen für die Bürgschaft eine Gebühr. Der Begriff Bankbürgschaft wird für unterschiedliche Arten von Kautionen verwendet, in der Regel wird jedoch eine Bürgschaft ohne separates Konto gesprochen, sodass die Bank das Risiko aufgrund der positiven Bonität trägt. Mittlerweile verwenden Banken diesen Begriff jedoch auch als Synonym für eine Mietkautionsbürgschaft. In unserem Mietkautionsrechner sind derzeit (2024) zwei Bankbürgschaften integriert, einmal die von GetMomo, und die Bankbürgschaft der DKB Bank. Neben Bankbürgschaft wird ebenso von Mietaval gesprochen, da es eine wiederkehrende monatliche Zahlung beinhaltet.

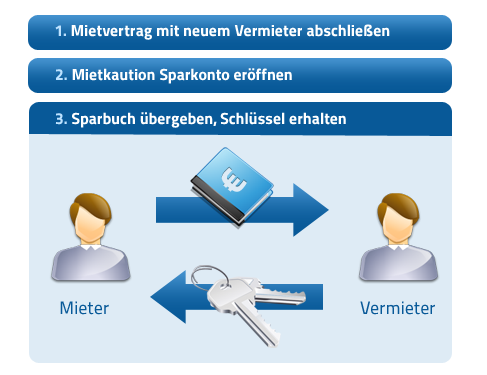

Das Sparbuch als Mietkautionskonto

Das Mietkautionssparbuch ist die klassische Variante einer Mietkaution und bisher (2024) am Meisten verbreitet. Das Extra Sparbuch, bzw. Kautionskonto enthält lediglich den Betrag der Mietkaution und wird an den Vermieter verpfändet. Die anfallenden Zinsen können angespart und später ausgezahlt werden, sind jedoch im Vergleich mit anderen Anlageformen nicht besonders hoch. Ebenfalls gibt es unterschiedliche Gebühren für das Mietkautionskonto. Viele Banken wie bspw. die DKB, Sparkasse oder Volksbank bieten ein Kautionskonto an. Andere Banken wie bspw. N26 oder die niederländische ING Bank (ehemals ING Diba) bieten gefragte Direktbanking-Funktionen, jedoch keine Möglichkeit eines Mietkautionssparbuchs. Ein Mietkautionssparbuch ist vergleichbar mit einem Treuhandkonto und derzeit noch eine der häufigsten Arten, wie die Kaution angelegt wird. Die Kontoeröffnung: Das Sparbuch kann sowohl vom Mieter als auch vom Vermieter eingerichtet werden, legt es der Vermieter an, so gibt es Werkzeuge wie bspw. ein Vermieterpaket bzw. Verwalterkonto bei mehreren Mietern. Erfahren Sie wie Sie persönlich einfach und schnell ein Mietkautionssparbuch eröffnen.

Die Mietkautionsbürgschaft zur Schaffung von Liquidität und Zwischenlösung

Die Kautionsbürgschaft, Kautionsschutzbrief bzw. Mietkautionsversicherung ist eine Art Versicherungsvertrag bei welchem der Mieter den Betrag für die Kaution nicht aufbringen muss, sondern lediglich eine monatliche Gebühr zahlt. Es gibt eine Reihe von Anbietern von Wohnbürgschaften, bekannte Marken wie bspw. kautionsfrei, die Deutsche Kautionskasse, Eurokaution oder Kautel. In unserem Mietkautionsversicherung Vergleich erhalten Sie für Ihre Kautionssumme die passenden und günstigsten Anbieter. Es werden die Vorteile und evtl. Nachteile einer Mietkautionsversicherung für den Mieter und Vermieter beleuchtet. Gerne wird diese Lösung als Zwischenlösung verwendet, oder aber auch zur Überbrückung bei temporär mangelnder Liquidität. Mittlerweile wird die Mietkautionsversicherung auch in Kombination mit einer renditestarken Investition genutzt, wodurch eine Mietkaution mit hoher Rendite entsteht. In der Regel wird eine Mietkautionsbürgschaft nur durch den Mieter eingerichtet, da es monatliche Zahlungen beinhaltet. Es wird eine Kautionspolice ausgestellt, welche dem Vermieter als Sicherheit übergeben wird.

Das Mietkautionsdepot bietet die Möglichkeit eine Mietkaution 2023 mit Rendite zu hinterlegen

Was kann man tun, wenn die Zinsen niedrig sind? Auch Investmentfonds , bzw. Fonds für die Mietkaution, können als Sicherheit für Vermieter eingesetzt und verpfändet werden. Durch die hohen Zinssätze bzw. Rendite sind diese für Fondsanleger eine interessante Alternative zum klassischen Mietkautionskonto.

Insbesondere Rentenfonds oder ETF-Fonds (Exchange Traded Funds), mit geringer Volatilität und geringen Kosten zur Verwaltung eigenen sich hierfür. Allerdings muss dies vorab mit dem Vermieter abgesprochen werden – nur mit seinem Einverständnis ist diese Art der Mietkaution möglich. Im Vergleich zum Kautionskonto, gibt es das Depot nicht zum Nulltarif, ebenso kosten die Fonds eine Halte- bzw. Verwaltungsgebühr. Durch die zu erwartende Rendite kann dies häufig ausgeglichen werden. Eine Berechnung ist hierbei unbedingt vorab zu empfehlen, bspw. im Mietkautionsrechner.

Für Aktienfans und Menschen, welche eine hohe Rendite für Ihre Kaution erzielen wollen, kann diese Form der Kautionshinterlegung die derzeit beste Form der Kautionshinterlegung darstellen – mittlerweile nutzen immer mehr Menschen ein Kautionsdepot um auf die hinterlegte Kaution eine Rendite in Sachwerten zu erhalten, was gleichzeitig ein Schutz vor einer Inflation darstellt.

Wo kann man ein Mietkautionsdepot erhalten? Es gibt nicht viele Anbieter von Mietkautionsdepots, aufgrund des Aufwands welcher für den Depotanbieter entsteht.

Eine Sonderform des Mietkautionsdepots besteht in der Anlage in Form eines Robo-Advisors. Hierbei wird ein Depot automatisch verwaltet und dient gleichzeitig als Investition, die für die Mietkaution genutzt werden kann. Ähnlich wie bei einem Kautionsdepot können so die Kautionen mit höherer Rendite ermöglicht werden. Growney ist hierbei einer der ersten Anbieter in Deutschland, der dies ermöglicht.

Mit dem Mietkaution Ratgeber gibt es eine Möglichkeit die jeweilige Lebenssituation und persönliche Präferenzen vor einer Entscheidung zu ermitteln. Aufgrund der Typisierung erhält man eine Einschätzung welche Kautionshinterlegung geeignet ist.

Mietkaution für ein Gewerbe

Wer eine Immobilie für eine Gewerbe nutzen möchte, benötigt in der Regel ebenfalls eine Kaution die dem Vermieter hinterlegt werden muss – im gewerblichen Umfeld ist die Hinterlegung der Mietkaution noch selbstverständlicher als im privaten Mietimmobilien Bereich. Für Gewerberäume gelten ähnliche Regeln wie für Gewerbekunden, man benötigt ein Firmenkonto und spricht mit der Bank wo das Firmenkonto hinterlegt wurde, der Vermieter hinterlegt die Kaution oder aber es wird ebenfalls eine Mietkautionsbürgschaft genutzt. Lediglich die Höhe der Mietkaution kann variieren und kann auch höher als 3 Nettokaltmieten betragen. Dies ist eine individuelle Absprache zwischen Mieter und Vermieter. Da die Kautionssumme dem Unternehmer im Umlaufvermögen fehlt, greifen hierfür viele auf eine Mietkautionsbürgschaft zurück. Erfahren Sie mehr zu dem Bereich Gewerbe Mietkaution.

Die Rückzahlung der Mietkaution

Auch wenn ein Mietverhältnis jahrelang Bestand hat, so wird aufgrund vom Umzug oder Auszug einmal die Situation eintreten, an welcher die Auszahlung, also die Kaution vom Vermieter wieder an den Mieter zurück gezahlt wird. Was gibt es hierbei zu beachten? Darf der Vermieter einen Teil der Kaution einbehalten? Wie lange kann der Vermieter die Kaution zurück halten und welche Möglichkeiten bestehen für den Mieter um die Kaution zurück zu fordern. In unserem Mietkaution Wiki, Musterbriefen und Tipps, erhalten Sie die Informationen um die Kaution wieder auszulösen und für die kommende Kautionshinterlegung zu nutzen.

Ein zentrales Element bei der Miete von Immobilien ist die Bonität des Mieters. Diese wird in unterschiedlichen Arten überprüft – häufig bringen Mieter auch eine Schufa Auskunft direkt dem Vermieter zur Besichtigung einer Immobilie mit. Bei der Beantragung einer Mietkaution ist es möglich, dass ebenfalls eine Bonitätsüberprüfung für den Mieter stattfindet. So wird dies bspw. standardmäßig bei Mietkautionsbürgschaften durchgeführt und Dienste wie Schufa, Creditreform und Infoscore genutzt. Je nach Marke und Anbieter können die Abfragen variieren, bieten somit jedoch eine doppelte Versicherung für den Vermieter hinsichtlich der Mietkaution.

Bleiben Sie auf dem Laufenden bei der Mietkaution

Abonnieren Sie unseren Mietkaution Newsletter um zukünftig aktuelle Angebote und Neuigkeiten zum Thema Mietkaution zu erhalten.

Aktuelles zur Mietkaution

Erhalten Sie aktuelle Informationen rund um die Mietsicherheit

Wie kann die die Mietkaution von Vermieter und Mieter genutzt werden? Ist es bspw. möglich die Mietkaution „abzuwohnen“ und in welchen Fällen darf der Vermieter darauf zurück greifen? InhaltFür was kann die Mietkaution verwendet werden?Mietverhältnis Weiterlesen…

Das Bürgerliche Gesetzbuch ermöglicht es Mietern die Mietkaution, sofern eine für ein Mietverhältnis vereinbart wurde in 3 gleichen Raten zu begleichen. Neben dieser Möglichkeit bestehen ebenfalls weitere Optionen. InhaltMietkaution in RatenIst es erlaubt die Ratenzahlung Weiterlesen…

Ein Avalkredit, auch bekannt als Bankaval, Bankbürgschaft oder Bankgarantie, ist eine spezielle Form der Kreditgewährung oder finanziellen Absicherung durch eine Bank oder ein Kreditinstitut. Dieser Kredit dient dazu, die Zahlungs- und Erfüllungsfähigkeit einer Person oder Weiterlesen…

Die Bürgschaft auf erstes Anfordern ist eine spezielle Form der Bürgschaft, die den Bürgschaftsgläubiger in besonderer Weise bevorzugt und ihm ermöglicht, in kürzester Zeit die benötigten finanziellen Mittel zu erhalten. In diesem Artikel werden wir Weiterlesen…

Die Suche nach der passenden Mietwohnung ist eine wichtige Entscheidung, die viele von uns im Leben treffen müssen. Doch wie viel Miete können Sie sich eigentlich leisten? Bei der Ermittlung dieser finanziellen Grenze können Ihnen Weiterlesen…

Bis vor Kurzem wurde die Hypovereinsbank noch im Vergleich für Mietkautionskonten geführt, die Einrichtung eines Kautionskontos wurde mit 30€ beziffert. Die Hypovereinsbank hat nun jedoch darauf hingewiesen, dass für Neukunden keine Kautionskonten mehr angeboten werden: Weiterlesen…

Eine Nachricht, auf welche vermutlich viele Mieter und Vermieter gehofft haben. Die Zinsen steigen wieder – selbst auf Kautionskonten. Doch des Jubels nicht zu früh – in Deutschland ist das noch nicht der Fall. Die Weiterlesen…

Die Zinswende ist endlich da, insbesondere konservative Anlegen freuen sich über die Möglichkeit auf dem Sparkonto wieder Zinsen für Ihre Einlagen zu erhalten. Negativzinsen sind Geschichte und auch die Frage nach der Mietkaution bei Negativzinsen Weiterlesen…

Viele Jahre galt das DKB Mietkautionskonto für Mieter und Vermieter als eines der besten Kautionskonten, welches auf dem deutschen Markt verfügbar war. Das Konto hat durch viele Punkte für sich gesprochen und konnte sowohl als Weiterlesen…

Das Mietkautionssparbuch ist die klassische Variante einer Mietkaution und bisher (2024) am Meisten verbreitet. Das Extra Sparbuch, bzw. Kautionskonto enthält lediglich den Betrag der Mietkaution und wird an den Vermieter verpfändet. Die anfallenden Zinsen können angespart und später ausgezahlt werden, sind jedoch im Vergleich mit anderen Anlageformen nicht besonders hoch. Ebenfalls gibt es unterschiedliche Gebühren für das Mietkautionskonto. Viele Banken wie bspw. die

Das Mietkautionssparbuch ist die klassische Variante einer Mietkaution und bisher (2024) am Meisten verbreitet. Das Extra Sparbuch, bzw. Kautionskonto enthält lediglich den Betrag der Mietkaution und wird an den Vermieter verpfändet. Die anfallenden Zinsen können angespart und später ausgezahlt werden, sind jedoch im Vergleich mit anderen Anlageformen nicht besonders hoch. Ebenfalls gibt es unterschiedliche Gebühren für das Mietkautionskonto. Viele Banken wie bspw. die